导语:7月9日是特朗普延长各国与美国谈判贸易协议的截止日期,大限将至,商品市场也正悄然观望未来走向。从“谈谈停停”的状况来看,“全面、一步到位”的协议已被证明是伪命题。接下来,预计将为关税设置新的延期时间表,而缩小目标范围、持续施压仍是美方第一性原则。

进入7月,留给前期关税谈判的时间已然不多。美国总统在6月底即表示,未考虑延长各国与美国谈判贸易协议的7月9日截止日期。白宫称7月9日谈判截止期“不重要”、可能推迟。美政府对这一期限的“为所欲为”,包括延长或缩短,已导致市场失去预测的耐心和必要性。

“全面、一步到位”的协议已被证是伪命题

在此之前,除中美依据514新协议推进外,其他国家谈判多数已陷僵局,过程中均遭遇不同障碍。

以英国为例,其是最早与美方达成协议的国家,5月8日即达成初步协议。由于英国是少数美国贸易伙伴中对美国存在贸易逆差、而不是顺差的国家,因此双方谈判较为容易推进。

即使如此,双方之间的协议仍在5-6月期间处于持续商谈中。当地时间6月16日双方共同宣布贸易协议的一般条款:美国计划为英国汽车进口设定每年10万辆的配额,征收关税税率为10%。英国承诺,满足美国对输美钢铝产品供应链安全以及相关生产设施所有权性质的要求。在此前提下,美国计划迅速对英国生产的钢铝制品以及某些衍生钢铝制品设定“最惠国”税率配额。此外,双方承诺通过建立某些航空航天产品的免关税双边贸易,来强化航空航天和飞机制造的供应链。美国废除了此前三项行政命令中对英国航空航天业征收的关税。

此外,针对欧盟国家,美方持较负面观点。早在5月23日美方威胁要自6月1日起对进口自欧盟的商品征收50%关税,2天后宣布,将对欧盟50%关税的起征时间从6月1日延至7月9日。欧盟委员会主席表示,在7月9日欧美贸易谈判最后期限之前,支持对价值950亿欧元的美国商品征收一揽子关税的方案,并表示欧盟准备针对服务业的措施,包括对美国科技公司征税,以及限制美国企业获得公共采购合同。

但同时欧盟表示愿意接受美国对多类商品10%关税税率,主要诉求是希望把关键行业排除在外,包括汽车、汽车零部件、钢铁和铝,并希望解决非关税壁垒和行业关税问题。最新消息显示,欧盟官员7月1日前往美国华盛顿进行贸易谈判。

谈谈停停,一波三折

其他国家谈判过程中,也有寄希望在中美两国贸易之间寻找某种平衡,比如稀土和液化天然气方面,希望能够替补中国。

但实际上,类似美日之间,相应官员已进行长达数月的贸易谈判。自4月份以来,日本与美国已经进行了6轮部长级谈判,但尚未解决围绕关税水平和贸易壁垒的棘手问题。被寄予厚望的加拿大G7峰会上的日美领导人会晤,也未取得进展。

日本一直要求美国取消25%的汽车关税,但特朗普表示可以对从日本进口的商品征收“30%或35%或任何我们确定的数字”的关税,而这远高于4月2日时24%的关税税率。同时声明将对日本实施新一轮关税,理由是日本拒绝接受美国出口的大米。

应该看到,日本财务省公布的5月初步贸易统计数据显示,5月日本对美出口额同比下降11.1%。其中,受美国政府关税措施影响最大的汽车出口额出现大幅下降,同比下降达到24.7%。日本是出口型大国,汽车产业作为日本经济重要组成部分,日本并不愿在汽车关税问题上作出让步。

可预见的是,美日关税谈判可能走向长期化。同时,日本7月的参议院换届选举,也将给日美的关税谈判带来不确定性。

其他国家,如加拿大于6月底先是征收美方数字服务税,随后取消,因此美加将恢复贸易谈判,以期在7月21日前达成协议。

上述种种举措执行下来,美国获得了什么?

部分数据并不乐观

首先,美贸易逆差问题暂无解。美今年前5个月贸易逆差或破纪录,“关税暂缓期”临近引发亚洲出口狂飙。企业为应对美国关税和贸易政策的突然变化而积极囤货,使得美国2025年迄今的贸易逆差出现大幅增长。中越南和泰国对美出口同比均激增35%并创下历史同期最高纪录。韩国6月前20天出口额同比增长8.3%,其中对美国出口增长4.3%,创下今年迄今最大增幅。

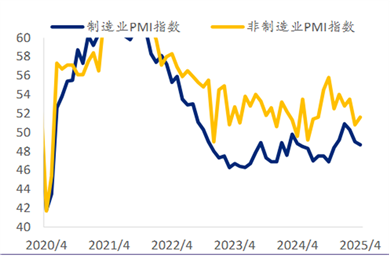

此外,从美国6月ISM制造业来看,连续四个月萎缩。6月ISM制造业指数 49,预期 48.8,前值48.5。从趋势来看,自2月即一路下行,非制造业虽有波动但趋势也同样向下无疑。如下图:

美联储力顶多轮压力持续压低降息预期

美联储主席表示,若没有关税,降息早就正常执行。但将在未来几个月的通胀数据或显现,关税导致的通胀时机、幅度和持续时间存在高度不确定性。

以铜为例商品领域来看,由于关税导致美国以外市场铜库存减少,以及中国经济活动有韧性,国外有机构认为铜价将在8月升至2025年高点,达到每吨10,050美元。分析师已将下半年铜价预测上调至平均每吨9,890美元,较之前的预测上调8.2%。

基于关税政策、以及美联储的屡次鸽派表态,业内将再次联储降息的时点预测至9 月。

上半年美元指数在创新低后,如下图,预计下半年指数仍有小幅向下空间。有机构认为,年底美元指数点位或在 98。

后续关税推进,或将缩小目标持续施压,并设立新的延期时间

需要注意的是,市场关注美国于6月23日正式对钢铝制造的家用电器加征50%的关税措施,包括冰箱、洗衣机、烹饪炉灶等八大类家电,上述家电也是美国家庭需求量较大的领域。

而从美印两国谈判来看,虽然希望在7月9日美国提高关税的最后期限之前达成一项初步贸易协议,但挑战依然存在,其中农业等行业是谈判中最艰难的部分之一。具体而言,谈判代表努力豁免农业和乳制品等敏感板块,印度同意增加进口美国天然气和部分农产品,双方就数千种产品关税减免达成一致,但乳制品板块谈判仍敏感,因其涉及数百万小农户。

预计,即使8月12日到期,中美两国之间,农产品领域也将成为无法回避的领域。

从上述迹象可推断,接下来谈判目标将缩窄,或主要围绕在钢铝、汽车、汽车零部件、家电、农产品等领域。

截至目前,由于大部分国家暂未达成协议,可以设想,美方已经在为下一步延期找准了时间节点,即部分国家可能延期至9月1日。正如美财长贝森特所言“如果我们能与18个重要贸易伙伴中的10到12个达成协议——还有另外20个重要的贸易关系——那么我认为我们可以在美国劳动节(9月1日)前完成所有贸易谈判。”

其他需要关注的点,中美之间临时性90天暂停期(自5月14日至8月12日),期间可持续进行贸易协定谈判。而6月中旬特朗普表示,与中国的协议已达成,中国将供应稀土;美国将提供包括学生入学在内的协议条款;美国关税设定为 55%,中国关税设定为 10%。

综合来看,美国政府对关税“任性”的背后,是希望能够缩小目标,以避免关税重启。在“全面、一步到位”的协议证伪之后,预计部分谈判时间将进一步延后对9月1日。在设定新日期然后再展期,美方一贯的香肠策略或持续上演。对于中国,8月12日后,预计‘以芬太尼为由对华加征20%+“对等关税”10%关税维持到年底“的可能性最大,而持续恢复征收 24%个性化“对等关税”的可能性相对略低。

对于商品市场而言,在大部分国家尚未和美国达成贸易协议的情况下,个性化“对等关税”是会继续暂缓还是立即实施需要重点关注,下半年仍需警惕后续关税战进展和特朗普减税法案的审批进程对市场的影响。

第一证券提示:文章来自网络,不代表本站观点。